小小保温杯,造就了诸多财富,位于浙江永康的哈尔斯于2011年9月9日成功登陆深交所中小板,成为中国不锈钢保温器皿行业上市第一股,哈尔斯以产品质量,赢得品牌的份量。而最近,以保温杯贴牌代工为主营业务的浙江嘉益保温科技股份有限公司(简称:嘉益股份)顺利过会,或成为A股第二家主营保温杯的上市企业。

嘉益股份拟创业板上市,已于11月30号上会通过。拟公开发行不超过2,500万股,募资4.17亿元用于年产1,000万只不锈钢真空保温杯生产基地建设项目,研发检测中心项目及补充流动资金。

夫妻100%控股的嘉益股份虽然已成功过会,或仍面临不少问题,子公司亏损;单类产品占比高,外销客户集中度高;OEM/ODM占比超9成,收购客户盈利能力下滑的miGo 品牌为自有品牌;推广费飙升,产品质量遭投诉;零人供应商频现贡献数百万到数千万不等;闲置资金热衷购买打理财产的产品,却募资补流;或面临因未足额缴纳社保、住房公积金而受到处罚的风险。

本次发行前,戚兴华、陈曙光夫妇合计控制嘉益股份100%的表决权,系公司实际控制人,成功发行后仍有75%。2017年5月10日,经嘉益股份增资3,000万元由新股东嘉韶云华出资。嘉韶云华股东构成为戚兴华持股52%,陈曙光持股48%。而武义嘉金投资管理合伙企业(有限合伙)为员工持股平台,持有公司12.50%的股份。由此可知,嘉益股份是夫妻档再配上公司16名员工组成,这种高度集中的股权,在今天违规担保,债务爆雷比比皆是的A股,如果控制不当将可能会给公司及中小股东带来一定的风险。

嘉益股份拥有3家全资子公司:饮水科技、秦歌贸易、汉歌贸易,1家控股子公司镁歌贸易;镁歌贸易拥有2家全资子公司:镁悦贸易和汉悦贸易。其中饮水科技2018年设立于美国加利福尼亚州,2019年和2020年1-3月分别亏损107.2万元和5.84万元;镁歌贸易系公司自有品牌miGo 的销售子公司,主要是通过互联网及线下从事miGo品牌相关饮品、食品容器等产品的推广和销售,2019成立,2019年和2020年1-3月分别亏损684.77万元和270.44万元;镁悦贸易和汉歌贸易作为其自有品牌 miGo的销售子公司,目前尚未开展经营。

嘉益股份主要是通过各种不同材质的饮品、食品容器的研发设计、生产与销售,为下游客户提供真空保温杯、保温瓶、焖烧罐、玻璃杯、塑料杯、智能杯等日用饮品、食品容器,从而获得收入和现金流并实现盈利,盈利大多数来源于于日用饮品、食品容器等产品的出售的收益与成本费用之间的差额。

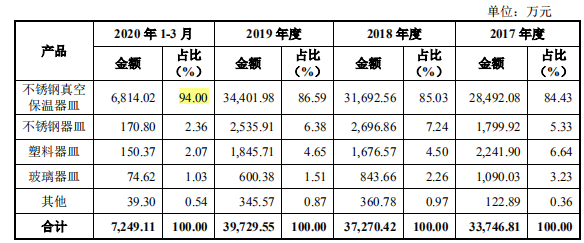

2017年-2020年1-3月,嘉益股份的营业收入分别是3.4亿元、3.77亿元、4.05亿元和0.73亿元,归母净利润分别为4,231.92万元、7,552.46万元、6,112.33万元和1,262.19万元。公司主要收入来源于对海外客户的饮品、食品容器,尤其是不锈钢真空保温器皿销售,是公司主要经营业务收入的主要来源。报告期内,公司不锈钢真空保温器皿销售收入分别为2.85亿元、3.17亿元、3.44亿元和0.68亿元,占主要经营业务收入的比例分别为84.43%、85.03%、86.59%和94.00%,收入占比逐年提高,支柱产品依赖度高。

嘉益股份主要以OEM/ODM 方式实现销售,境外销售是公司主营业务收入的大多数来自,主要客户包括美国PMI、ETS、Swell公司、日本Takeya等国际知名不锈钢真空保温器皿品牌商。其OEM、ODM业务也极度依赖大客户,集中度偏高。

2017年-2020年1-3月嘉益股份向前五大客户合计销售金额分别为3.21亿元、3.44亿元、3.32亿元和0.61亿元,占当期营业收入的比例分别为94.51%、91.35%、82.05%和83.44%。值得权衡财经iqhcj注意的是报告期内,美国市场为嘉益股份分别贡献了2.47亿元、2.5亿元、2.59亿元和0.53亿元。而历经三年的我方称之为贸易摩擦,美国则直接点明经济战,一旦贸易环境持续恶化和客户关系生变,其业绩爆雷在所难免。

截至2020年8月31日,公司在手储备订单342.06万只,合计金额4,161.99万元,若终端需求将受到影响,导致公司在手订单延迟交付或取消执行,2020年度业绩将受到巨大影响。

权衡财经iqhcj注意到,嘉益股份前五大客户中还有一家上海朵麦文化发展有限公司,其是嘉益股份2017年第四大客户,2018年第五大客户,查企信网可知,上海朵麦文化发展有限公司成立于2017年2月,2017年社保缴纳人数为23人,2018年社保缴纳人数为17人,2019年社保缴纳人数为0人,成立第一年就贡献销售金额2,188.29万元,而后2018年销售金额为1,627.43万元。

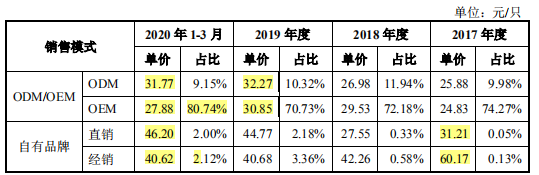

嘉益股份业务包括OEM和ODM业务及自有品牌业务。2017年-2020年1-3月OEM/ODM业务占比均在92%以上,依赖度比较高;2020年公司不锈钢真空保温器皿、不锈钢器皿及塑料器皿平均单价较2019年全部下滑,其中不锈钢线%,不锈钢器皿更是下降超30%;玻璃器皿的平均单价在2019年涨幅较大,平均单价由2018年的20.05元/只涨到了2019年的36.73元/只;对此嘉益股份称主要系公司收购miGo品牌后,玻璃器皿销售模式以OEM/ODM转变为直接销售给终端消费者,产品售价上涨所致。

OEM、ODM模式中,ODM模式单价一般高OEM,主要系ODM公司除收取生产环节对价外,还收取设计环节的对价,销售单价相对较高;但对比自有品牌的价格,仍然是相差甚多,代工业务下,嘉益股份议价能力或显现弱势,同时下游客户采购需求转变,对生产工艺、产品品质的要求的不断提高,利润空间或变小。

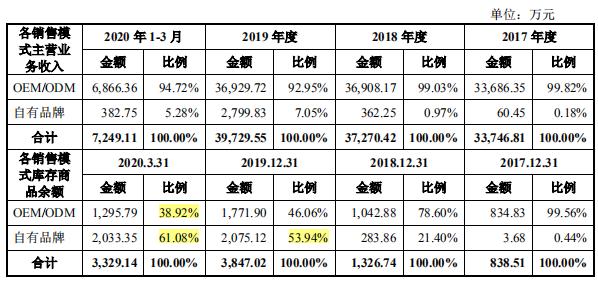

嘉益股份自主品牌业务的出售的收益分别为60.45万元、362.25 万元、2,799.83万元和382.75万元,占主要经营业务收入的占比分别是0.18%、0.97%、7.05%和 5.28%。2017年度-2019年度增速较快,主要是2019年对miGo品牌的收购,但占比仍较小。

其中自有品牌主要有ONE2GO、miGo等,ONE2GO品牌定位以中高端人群为主,而 miGo 品牌是嘉益股份在2019收购国际不锈钢真空器皿知名品牌商PMI所得。miGo 品牌原为PMI 在中国市场的主打品牌,商标注册在美国、中国和其他亚太地区,产品主要在中国大陆地区销售,交易前在中国市场占有率较低,主要客户为大型商超、经销商及线上销售渠道。

权衡财经iqhcj注意到miGo品牌在完成收购之前的销售额分别为9082.58万元、6774.07万元、5949.54万元,利润贡献金额分别为980万元、280万元和22.80万元,盈利能力已出现断崖式下滑;同时2017年-2020年1-3月公司自有品牌库存商品结存金额分别为3.68万元、283.86万元、2,075.12万元和2,016.08万元。其中,2019年末及2020年一季度末公司自有品牌库存商品大幅增加,到2020年1-3月自有品牌库存商品余额占比已超60%。

11为加大 miGo 等自有品牌市场拓展力度,嘉益股份设立了秦歌贸易、汉歌贸易、镁悦贸易和汉悦贸易等四家子公司,拟在电商平台进行miGo等品牌产品线上销售。

嘉益股份电商平台的收入主要来自自营品牌天猫旗舰店和京东POP旗舰店,其中天猫旗舰店(miGo) 2019年和2020年1-3月销售金额分别为864.02万元和98.43万元;京东POP旗舰店2019年和2020年1-3月销售金额分别为15.68万元和3.67万元;ONE2GO品牌在天猫旗舰店2017年-2020年1-3月销售金额分别为37.26万元、62.65万元和2.25万元;京东 POP 旗舰店分别为12.77万元、41.76万元和3.42万元,不难看出,电商平台miGo品牌销售占比较高。同时涉及的退货金额也不小,2018年涉及的电商平台7天无理由退货及产品细节瑕疵,退货金额1.06万元;2019年因产品细节瑕疵及电商平台7天无理由退货金额总计46.79万元,其中涉及miGo品牌的退货金额达41.84万元。

权衡财经iqhcj注意到嘉益股份的推广费从2018年的51.56万元增长至2019年的425.03万元,电商平台费从26.32万元增长至359.33万元,销售人员的职工薪酬也从397.64万元涨至711.97万元。嘉益股份大力拓展miGo、ONE2GO 等自有品牌业务,但是在初期好像就不太顺利。快速做大国内市场份额的初心确实没错,但是仍需扎扎实实的做好每一步,将自有品牌真正的让消费者接受。

嘉益股份2017年-2019年向永康市黄岗五金冲件厂采购金额分别为800.29万元、625.58万元、745.44万元,查其2017年-2019年年报显示社保缴纳人数为4人。

嘉益股份2017年-2019年向东莞市增元硅胶制品有限公司采购金额分别为1115.56万元、1085.63万元、1168.75万元, 查其2017年-2019年年报显示社保缴纳人数为0人。2020年1-3月新晋的前五大供应商之一的上海塑优国际贸易有限公司,贡献采购额142.6万元,2019年年报显示社保缴纳人数为0人。

永康市厚泽金属制品有限公司成立于2019年4月,为2020年1-3月嘉益股份新晋的第三大供应商,贡献采购金额为163.39万元,查其2019年年报显示社保缴纳人数为0人。

永康市天卓不锈钢制品有限公司。公司的少量原料及辅料主要由采购人员前往当地五金配件市场进行采购,当地五金配件市场中大多为个人供应商。

权衡财经iqhcj注意到嘉益股份的前五大委托加工供应商之一丽水雅乐杯业有限公司,2017年-2020年1-3月贡献加工金额分别为78.22 万元、220.15 万元、196.32万元、 25.77万元,查其年报显示2017年-2019年社保缴纳人数均为0人。

还有永康市德众工贸有限公司2017年嘉益股份委托其加工金额为89.36万元,2017年社保缴纳人数为0人;同时嘉益股份还存在委托加工自然人供应商,涉及金额超一百万。频频出现及新增的的零人供应商及委托加工供应商,嘉益股份是出于何等考虑选择的呢?

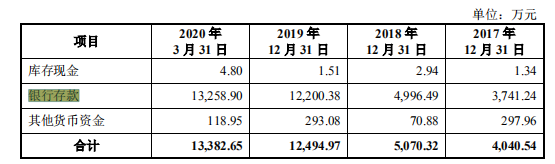

截至报告期末,嘉益流动资产为2.49亿元,其中货币资金为1.34亿元,对应当期的流动负债约0.66亿元,足以覆盖当期流动负债。

嘉益股份账面上存着不少现金,嘉益股份在报告期内也存在大额的闲置资金,并且热衷购买理财产品。报告期内,公司投资支付的现金分别为2850万元、1.11亿元、3.8亿元、8950万元;公司其他流动资产分别为1904.20万元、5887.16万元、19.94万元与1028.38万元,占流动资产的占比分别是11.37%、27.34%、0.08%与4.13%。

嘉益股份称,其他流动资产主要为理财产品与待抵扣增值税进项税,2018年末其他流动资产较上年末大幅上升的主要原因系公司为提高资金使用效率及增加公司收益,购买风险等级较低的银行理财产品金额增加所致,2019年末较上年末大幅下降的主要原因系理财产品的赎回与认购所致。如此或不差钱的情形下,嘉益股份仍拟5,000万作为资金补流,是否合理呢?

2017年末、2018年末和2019年末,嘉益股份社会保险的缴纳占比分别是60.54%、65.78%和89.68%,截至2020年3月31日缴纳比例为71.86%,如此低的比例,在IPO企业中极为罕见。在册中国员工合计1,219人,参保养老、医疗、生育、工伤、失业五项社会保险员工合计976人,343人未参保,公司可能面临因未足额缴纳社保、住房公积金而受到处罚的风险。嘉益股份上市之路已经走过了大半,未来怎么样发展,有待投资者去解读。

客服1

客服1